你的位置:九游娱乐(China)官方网站 > 新闻资讯 >

发布日期:2024-05-16 08:52 点击次数:159

压降银行进款老本,臆度部门正“多管皆下”补弊端。

继个别省份脱手明确保障资管进款计入同行进款后,近日第一财经记者从业内了解到,市集利率订价自律机制(下称“自律机制”)向成员机构下发了《对于辞谢通过手工补息高息揽储颐养进款市集竞争纪律的倡议》(下称《倡议》)。

文献题名日历为4月8日,文献指出,部分银行通过手工补息等方式,变相冲破进款利率授权上限,欢喜并支付高息,大幅轻视进款利率市集化调整机制后果,严重干扰市集竞争纪律,影响金融支撑实体经济的可抓续性,为强化银行欠债内控合规经管,发出臆度倡议,条目银行自查并于本年4月底前完成整改。

值得提防的是,文献明确,对于倡议发布后仍存在的臆度违纪活动,将平直在订价活动评估中给予扣分,直至一票否决,并在市集利率订价自律机制成员中进行点名通报。

“手工补息”蹧蹋被点名

《倡议》指出,手工补息是对业务操作作假的勘误才略,不应异化为绕开里面订价授权、实施变相利率补贴的违纪活动。

据记者了解,所谓“手工补息”,是进款计付利息过程中因特殊性、各异性计息需求,在系统无法自动完成结息的前提下,袭取专用补充计绝往来进行手工计息处理。

有华东地区城商行东谈主士对记者示意,补充计息的本体是银行与客户合作的进款利率与自动盘算推算的有各异,要手工补给客户。但部分银行臆度业务权限律例不严,存在变现高息揽存,引起自律机制爱护。

招联金融首席商榷员董希淼也示意,通过手工补息的方式进行高息揽储当今仍是较为大都存在,进款市集竞争纪律仍需优化。比如,一些银行对部分个东谈主类客户、公司类客户都可能出现事前欢喜高于标价的进款利率,再通过手工补息的方式补足欢喜的更高利息。

“一些银行可能和会过表内的方式,将补贴的利息按月或按季、按年披发到客户账户内;也有一些银行则通过更障翳的表外方式,借助其他面目,返还给客户。这都在试验上推高了进款老本。”董希淼以为,现时天然进款总量和增速都不低,但追求限度和速率之下,争夺更多市集份额和客户资源的磋商仍在,从上至下、层层加码的进款窥察压力经常较大,加上息差压力难以灵验传导到银行分支机构、下层职工,都会导致各式格式高息揽储酣畅存在。

针对“蹧蹋”“手工补息”的酣畅,《倡议》提议几点条目,最初即是条目银行明确手工补息的性质,完善内控机制。

具体来看,银行应付手工补息建立灵验的经管轨制并报自律机制通知处备案,明确审批要件和过程,上收审批权限至一级分行或更高层级。刚毅压实业务条线、风险律例、营运及账簿经管等部门拖累,对倡议发布后仍违纪补息的拖累东谈主员给予严肃处理。

从现时手工补息审批权限分散来看,上述城商行东谈主士示意,因为波及具体操作,每家银行可能有所不同,比如部分支行莫得权限,部分可能会按金额来律例权限。这次倡议也意味着,审批权限将和解到分行及以上。

其次是严肃订价授权经管,表率利息支付。《倡议》条目,银行应严格表率从上至下的进款利率授权经管,确保利率订价、利息支付、核算统计等职责合规有序,将手工补息纳入监测经管范围,完善系统建立,确保补息可回想至相应单笔业务。严禁通过事前欢喜、到期手工补付息等方式,变相冲破进款利率授权条目或自律上限。

董希淼以为,由于大型银行利率上浮幅度较小,通过系统操作进行手工补息等较为常见,这举高了银行进款老本,但系统补息试验也在“手工补息”范围内,臆度银行不不错“系统计息不是手工补息”等为借口,很是袒护自律机制的文献条目。

文献对成员单元提议了明确的整改条目,并将臆度活动行为订价活动扣分项,措辞严厉。《倡议》提议,自文献发布之日起,银行不得以任何格式向客户欢喜或支付冲破进款利率授权上限的补息。此前违纪作出的补息欢喜,在付息日一律不得支付。银行应立即开展自查,并于本年4月底前完成整改,整改陈说报自律机制通知处。

《倡议》强调,利率自律机制在中国东谈主民银行引导下,将违纪手工补息纳入订价活动评估。对《倡议》发布后,仍通过手工补息高息揽储的违纪活动,在订价活动评估中给予扣分,直至一票否决,并在利率自律机制成员中进行点名通报。董希淼以为,《倡议》发出之后,存在臆度活动的银即将有所拘谨。

对公进款老本压降后果不显然

事实上,自2022年4月进款利率市集化调整机制建立以来,生意银行依据市集利率变化和自己试验情况,合理详情进款利率水平,订价市集化进度按捺提高。但部分银行通过手工补息等方式,尽头于变相冲破了进款利率授权上限,会大幅轻视进款利率市集化调整机制后果,从而影响金融支撑实体经济的可抓续性。

据中国银行商榷院此前数据,2021年进款利率自律上限窜改后,大型生意银行进款利率上限由进款基准利率的一定倍数,调整至活期进款、如期进款、大额存单诀别为基准利率加10BP、50BP、60BP,其余生意银行的加点上限诀别为20BP、75BP、80BP。陈说指出,这次窜改后,“短升长降”的利率走势有助于优化生意银行进款利率期限结构,尤其是永恒利率上限降幅较大,这将助力生意银行裁汰欠债老本,但永恒看可能会加多中小银行揽储压力。

对于《倡议》影响范围,不少业内东谈主士指出,天然对个东谈主、对公进款都有影响,但因为波及补息的进款一般金额较高(不同银行有各异),因此臆度活动在对公业务中更为大都。上述城商行东谈主士示意,尤其议价才略较强的企业进款订价刚性更为显然。

就在客岁12月,国度金融监督经管总局江门监管分局、央行江门市分行在《对于进一步表率银行业金融机构给与对公进款活动的见知》中,首条条目就提到,银行业金融机构应建立完善并严格践诺对公进款业务经管机制,衰竭是里面授权、订价经管、计息结息等机制,自愿颐养进款利率自律机制,严禁超权限手工计息及补息(业务过错冲正以外)。

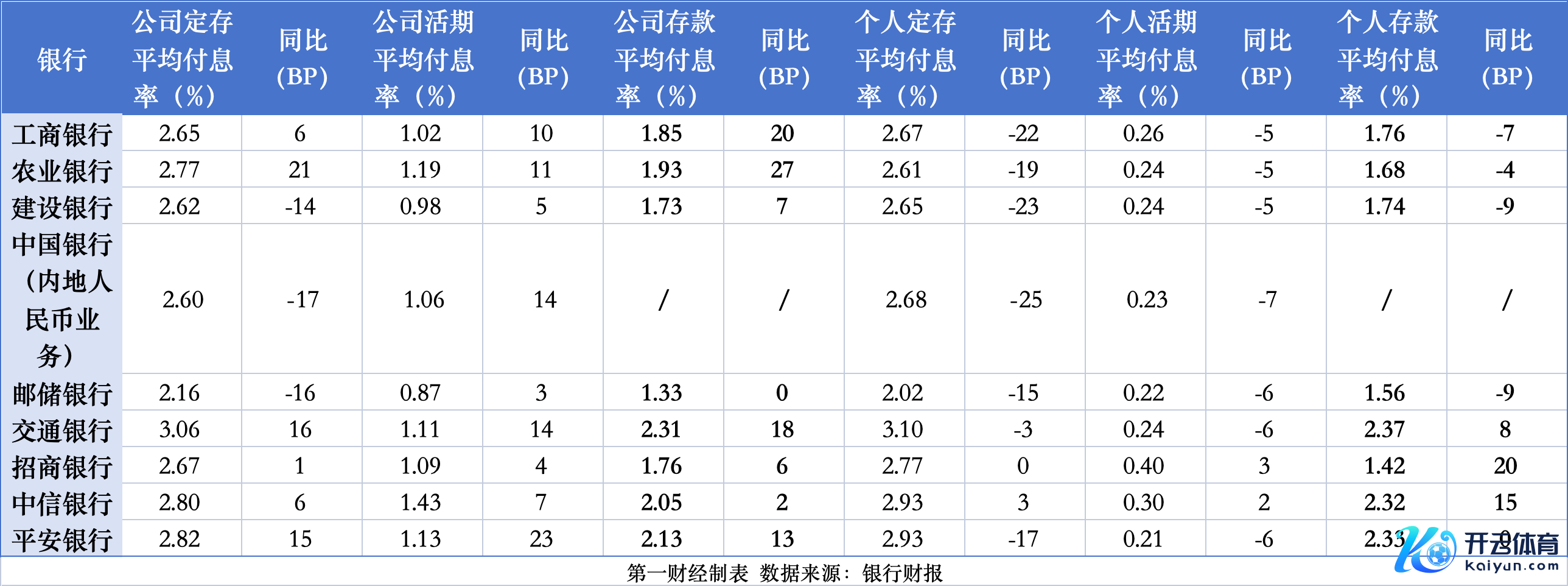

从银行财报来看,在金钱收益率下行同期,进款如期化还在抓续向银行息差施压,但经过几轮进款利率调整,2022年以来进款付息老本已有下行趋势,但对公付息率着落不如个东谈主进款显然,订价刚性更为显然。有头部券商银行分析师对记者示意,主要与进款如期化趋势在对公边界强化相关。另据部分大行功绩会泄露,对公老本提高还受好意思元利率飞腾推升储蓄率影响。

记者据国有六大行和部分股份行财报数据梳理,工行、农行、建行、交行、招行、祯祥、中信客岁公司进款平均付息率均较上年有所提高,其中活期进款老本大都飞腾,而定存老本方面,建行、邮储、中行着落,工行、农行、交行、招行、祯祥、中信均有不同进度提高。比较之下,9家样本银行中,个东谈主定存、活期平均老分内别有7家着落。

另据中国银行财报数据,中国内地外币业务中,客岁公司定存、活期进款平均利率诀别较上年提高了308BP、163BP至4.27%、1.90%;个东谈主定存平均利率提高了131BP至1.71%,活期进款与上年抓平为0.02%。全体来看,内地外币进款平均利率提高了186BP至2.36%,但同期外币贷款平均利率也大幅提高了254BP,达到4.42%。

也有分析指出,因为同行进款利率市集化较高、利率敏锐性较强,订价对业务限度影响更为显然,当银行资金起首不实时或在特定时点存在冲量压力时,比较容易通过提高利率的期间给与同行进款。不外有银行业东谈主士示意,同行之间账务一般在系统内较为明晰,波及手工补息的情况可能未几。

记者提防到,某大行南边一分行曾在2022年发布的加强机构同行客户手工补息业务风险律例音讯中提到,手工补息职责存在着较大的操气派险、战术风险寝兵德风险,一直以来是总省行搜检和监控的要点,连年来亦然监管部门搜检的要点。

在同行业务推升银行欠债老本方面,更早之前,引起监管爱护的是保障资管进款计入方式问题。据记者了解,比较保障自有资金进款,面前不同银行对保障资管进款计入方式各异较大,计入一般性进款带来的进款限度大幅波动本年以来引起南边某省监管部门提防。多位业内东谈主士对记者示意,这一进款计入方式带来的另一层风险在于,部分搭理居品以保障资管贪图为通谈,“逾额”竖立收益率更高的协定进款、大额存单等,期限错配、资金空转、压低息差等风险隐退其中。

南边某省金融监管局曾在本年一季度发出职责领导,条目保障资管公司刊行搭理居品等召募的资金应填入“同行存放”科目,不得计入一般性进款。