你的位置:九游娱乐(China)官方网站 > 新闻资讯 >

发布日期:2025-04-03 05:43 点击次数:138

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:证券之星

“AI第一股”商汤(0020.HK)在2024年抓续亏蚀。自2018年以来,公司累亏金额高达545亿元。

证券之星防卫到,押注生成式AI的同期,公司的视觉AI和智能汽车业务均出现显着萎缩。高企的研发进入是公司连年亏蚀的主因,而AI技能生意化落地难、汇报周期长等行业特质,也成为制约公司盈利的舛错要素。2024年以来,公司进行了组织架构调整和东说念主员优化,但依旧深邃亏蚀困局。如安在研发进入和生意变现找到均衡点,是公司靠近的一浩劫题。

二级市集上,公司股价也在抓续下降。章程4月2日收盘,公司股价报收1.53港元/股,相较历史高位9.7港元/股跌超8成,现时市值为566.2亿港元。

01. 7年累亏545亿,大模子市集份额下滑

据功绩公告露出,商汤在2024年达成收入37.72亿元,同比增长10.8%;全年净亏蚀43.07亿元,同比收窄33.7%。自2018年以来,公司已连亏7年,累亏金额高达545亿元。

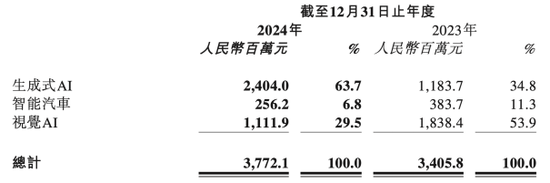

当今,商汤的业务主要包括生成式AI、视觉AI和智能汽车三大板块。其中,生成式AI为公司的主要收入开端,孝顺了超6成的收入,该业务在2024年达成营收24.04亿元,同比增长103.1%。

骨子上,商汤于2023年将业务重点调理至生成式AI领域上。

公司源流通过盘算机视觉技能(CV)进入AI行业,该技能主要掌握于安防、奢睿城市等领域。2021年上市时,公司的业务主要分为奢睿生意、奢睿城市、奢睿汽车和奢睿生存四大板块。彼时,公司来自奢睿城市与智能生意两伟业务的收入超过9成,为其主要收入开端。

受中枢客户在AI领域进入大幅减轻的影响,关系格式落地程度显着放缓,公司奢睿城市与智能生意两伟业务的收入大幅缩水。2022年,上述两伟业务的共计营收同比跌超3成,降至25.61亿元。

自2023年起,公司业务重点向生成式AI调理,同期保抓传统AI(奢睿城市、奢睿生意与奢睿生存)及智能汽车的上风。

在生成式AI业务上,公司构建了以日日新多模态大模子为基石、以“坐蓐力器具”与“交互器具”为垂直掌握标的的“一基两翼”布局。受益于市集对生成式AI模子测验、微灭亡推理的需求爆发性增长,公司的生成式AI业务在2023年及2024年流通两年出现增长。

证券之星防卫到,天然公司在生成式AI收入融会不俗,但其在国内大模子市集的份额却碰到下滑。据IDC发布的《2024年大模子掌握市集份额》阐述露出,商汤以13.8%的市集份额位列中国大模子掌握市集前三,仅次于百度与阿里云。而在此前的2023年,公司以16%的市集份额名依次二。

02. 研发用度高企,裁人降本难止亏

在中国投资协会上市公司投资专科委员会副会长支培元看来,商汤领先要治理的是研发进入与盈利的矛盾。

证券之星防卫到,高企的研发用度是公司连年亏蚀的主要原因。2018年以来,公司的研发用度及研发用度率合座呈飞腾趋势,研发用度由2018年的8.5亿元增至2023年的34.66亿元,研发用度率由46%增至102%。

2024年,公司的研发用度进一步增至41.32亿元,同比增长19.2%,创近5年新高,主若是由于公司加多了对测验和微调基础模子的投资,以及生成式AI掌握征战所产生的折旧和摊销用度,还有职业器运营和云职业用度的加多。经盘算,2018年至2024年,公司累计进入研发用度204.45亿元。

此外,支培元亦指出,AI技能生意化落地难度较大,汇报周期长亦然影响其盈利的迫切要素。

连年亏蚀之下,商汤进行了组织架构调整和东说念主员优化。旧年10月,商汤科技董事长兼CEO徐立发布商汤10周年的里面信中提到,在组织层面,围绕策略和中枢资源,公司将构建愈加联络庸高效的组织架构,推动资源的联络庸集约化进入。

随后在2024年12月,商汤文告完成了策略组织架构重组,确立了“1+X”架构。其中,“1”指生成式AI关系业务,包括提供算力的“大安设”、AI基础模子和掌握;“X”则代表生态企业矩阵,包括智能汽车“绝影”、家庭机器东说念主“元萝卜”、奢睿医疗、奢睿零卖等,各生态企业将由独处的CEO精良业务发展。

跟着商汤的组织架构调整,公司东说念主员优化也在同步献技。

据《数智前哨》报说念,在10周年里面全员信发出后,商汤当日开启了裁人,裁人范围省略,补偿决议是 N+1。彼时,对于裁人一事,公司回答称聚焦“大安设-大模子-掌握”重点业务和策略增长领域,并进行相应的组织和东说念主才结构优化和调整。

攀附财报来看,连年来,商汤的职工数目合座呈下滑趋势。2021年至2023年,公司的职工数目分歧为5098名、4531名、3756名。商汤在2024年功绩公告中亦提到,受益于资源聚焦与恶果优化的策略的实施,公司的不休与销售总用度同比下降9.1%,这亦然公司亏蚀收窄的主因。

03. 绝影技能尚待升迁,智驾业务受挫

证券之星防卫到,在商汤拆分出的盛大“X业务”中,智能汽车是公司迫切的业务之一。据了解,商汤旗下智能汽车业务品牌为“绝影”,其居品线遮掩驾驶、座舱、云表三大模块。

但在智能驾驶领域竞争蛮横的布景下,商汤绝影不仅要直面百度、华为、小马智行等科技巨头的强势布局,还需应酬造车新势力加快鼓励自研策略带来的市集挤压。

现时行业趋势露出,以蔚来、小鹏为代表的头部新势力车企正全面加码智能驾驶自主研发。举例,蔚来自研的AI智能驾驶治理决议涵盖了智能驾驶芯片、整车全域操作系统以及AI智能车机系统等多个方面;比亚迪的智能驾驶治理决议则集感知、决策、实行于一体。

车企自研海浪的兴起,进一步压缩了第三方智驾决议供应商的市集空间,公司赢得车企整包决议订单的难度将进一步加多。

不仅如斯,有分析指出,商汤绝影当作软件、算法层面的提供商,其更多的上风联络在智能驾驶系统集成方面,公司在硬件中枢技能领域尚存在短板,尤其在车规级芯片和激光雷达等领域的布局较为欠缺,这意味着其市集替代性相对较高。

响应在功绩层面,商汤的智能汽车收入则同比下滑33.2%,为2.56亿元。公司称因公司的策略重点转向智能座舱及智能驾驶,V2X业务收入下降。同期,公司为某家公共汽车OEM制造商提供的研发职业收入有所下降。

与智能汽车一同下滑的还有商汤的视觉AI业务。视觉AI当作商汤的起家业务,其收入在2024年大幅下滑39.5%,为11.12亿元,占总营收的比例由2023年的53.9%降至29.5%,主若是公司聚焦职业高质地中枢客户,并鼓励现存视觉AI客户向生成式AI业务搬动。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 九游娱乐(China)官方网站